�ͷ�����

4009008281

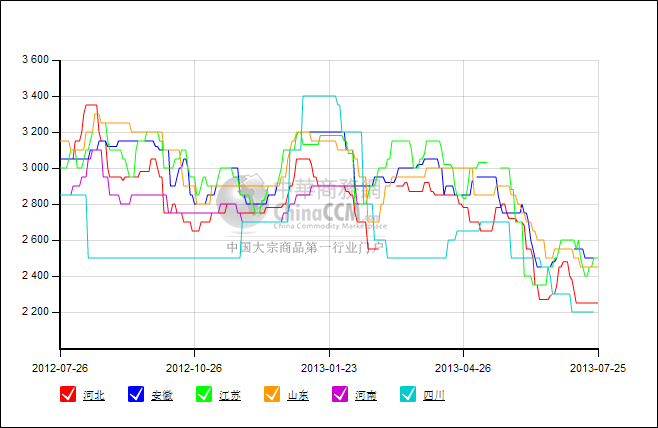

�^������Һ���r������ˮ����r�ل��µ͡�

�D��ȥ��7��������7���@һ���g���a�^Һ���r���߄��������Ĵ������\ݔ�����c�����Ј�����Ó�x������߄ݲ����е����ԡ�����������ʡ���߄������������Ŀ�����ȥ��ͬ�ڣ����a�^������r�������@��3000Ԫ/�����¸��ӣ���һ���Ľ��������ѵ���2200Ԫ���������ظ��ֹ���r���Դ����»�څ�ݣ��Пo��ů�E��

ú̿���mˢ���µ�

��ȥ���_ʼ��ú̿�ИI��¶���ݣ�����ú��̝�p�������^�ڶ����r�����գ�ú�r�ǵ��]�лط������ݷ����������ҡ�����Һ������Ҫԭ��֮һ��ú�r�Ĵ���ߵ�����Һ���ɱ�֧�β��㣬Ҳ����ɽ���Һ���Ј��l�����{����Ҫԭ��֮һ��

�÷��^�� �r��K��

�F����ֵ�ļ���ʽY�������^�����δչ�_��“�մ���”���ͷ��_���l�����{�������ǏͺϷʣ��s�н�����I�x���Pͣ����ˣ�������Һ���IJ�ُ��Ҳ�t�t�]�д���o��

�惦�����в����� ���ȵ̓r���

�ܱ����aƷ���Ե����ƣ�Һ�������������aƷ���f�ڴ惦�����и�������ƣ����˃H�еĎ���I�����f�����ϵă����⣬����������I�в��߂������������������ô���˱��C�B�m���g������a����������y�⡣����Ŀǰ�Ј����ԣ������֟o����׃����Iֻ�ñ��ȵ̓r��؛��

�ޮa���rЧ����

ᘌ����m̽���Ј���Խ��Խ������a��I����ͣ܇��p�a��ꇠI�����S������؛Դ��څ�o������Ҳ�зž���څ�ݡ���������ˣ�������]����ɫ��ǰ���£�����ì�ܺ��y���̕��Ĝp�a����Q��

�����A�̄վW�����l�� Ո���D�d��

(�P�I�֣�Һ���r���߄� ú��̝�p)