�ͷ�����

4009008281

�I(y��)���")

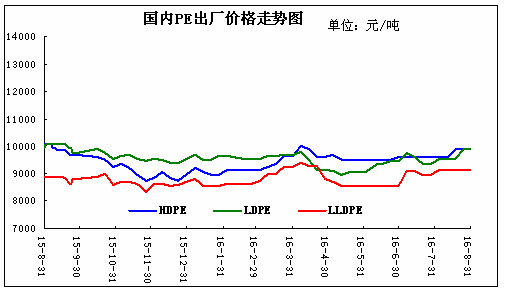

���̾W(w��ng)Ӎ��һ�� 2016��8����(n��i)PE�Ј�����C��

8���mȻ������o���@���ø��ƣ����ǹ���(y��ng)�漰�ɱ�������֧������(qi��ng)��8 ����(n��i) PE �Ј��ɽ�ָ��(sh��)�^ 7 �� ��С���ϝq��8 �·�ʯ���z���b�����࣬��ʯ�ͼ���ʯ��ͦ�r(ji��)�������@��֧��PE �Ј��ɽ��r(ji��)���ϝq�����^�������������������Լ��Q(m��o)���������»�����(d��o)�²ٱP�e�O���½��������Ј��ɽ��r(ji��)��q�����³��������b�ü��Йz�ތ��F(xi��n)؛�Ј��γ�һ����֧�Σ�������ҵ�λ��������ʯ����I(y��)�ձ����{(di��o)8���r(ji��)����(d��ng)������(sh��)�YԴ�r(ji��)����S�߸ߣ����H�H�����ɱ����ã���֧�����ȽK�����ޡ���Ҫ�����ι��S��ُ����δ�ܷŴ���ӆ���١��_���ʲ��ߵ���r�£������r�y�Ը������D(zhu��n)���M(j��n)�����ۺ�����߄ݡ����^���̼��đB(t��i)����ƽ��(w��n)���̓r(ji��)˦؛�����ߣ��^�����o���������ʞ����� �����������һ��֧�Σ�PE�������a(ch��n)��I(y��)�b��ͣ܇�z�ޣ��S���r(sh��)�g�����ƣ���ʯ�ͼ���ʯ����扺�����⣬����(y��ng)������֧�����@��LDPE/LLDPE���S�r(ji��)�{(di��o)�q�^�֧࣬���Ј��ɽ��r(ji��)���ϝq���������ι��S���������������������A���^(q��)�r(n��ng)Ĥ������M(j��n)�������Լ�LLDPE��؛��ʎ�»������g�Q(m��o)���̲ٱP�e�O�Խ��͡��mȻ�Ј��ɽ��r(ji��)���ϝq�������Ј��ɽ�������fƫ���������Ј��ɽ��r(ji��)��q�����R���µ�ǰ���̼ҳ�؛�������ͣ������в����̼҈�(zh��)�г�؛�΄�(w��)������ƫ��ʎ�������������e�dž��w��q֧�Σ�ʯ����I(y��)��(w��n)�r(ji��)��С��ͦ�r(ji��)�ľӶ࣬�ټ���G20���(hu��)Ӱ푣��A�|�^(q��)�S�����M(j��n)��p�a(ch��n)��ͣ�a(ch��n)��B(t��i)����һ���̶��ό��Ј��γ�֧�Σ��������������YԴ�������ޣ�������߅�^(q��)��Ʒ��I(y��)��ؓ(f��)���\(y��n)����ͣ�a(ch��n)�����������������Ӵ��Q(m��o)�����đB(t��i)ƽ��(w��n)���^�����S�о��в��������������P(gu��n)ע�c(di��n)������ʯ����9�r(ji��)�������ϡ�Ŀǰ�Ј�̎���z����B(t��i)������l(f��)չ�������ʡ�8 ���Hԭ����؛�r(ji��)����ʎ�ϝq��ɳ�ء����_˹����Ҫ�a(ch��n)�͇�Ӌ(j��)�� 9 ���؆����a(ch��n)Մ�У��e�����ʱ�ʾ���룬�̼����H�̓r(ji��)�ϝq�����^�W���ԭ�ͮa(ch��n)����(chu��ng)�vʷ�¸ߣ��Լ�9�·���(li��n)��(ch��)���м�Ϣ�A(y��)�ڣ��e���Ј������a(ch��n)Մ���Գ֑��ɑB(t��i)�ȣ���(d��o)���H�̓r(ji��)�_�ߺ��M(j��n)���{(di��o)����B(t��i)��8 �·� LLDPE ��؛ 1701 �ϼs�S����ʎ���飬�\(y��n)�Ѕ^(q��)�g�� 8720-9270 Ԫ/�����^ 7 �·ݟo���@׃���� �mȻ 8 �·ݲ���ʯ���b��ͣ܇�z�ޣ��Լ��� G20 ���(hu��)Ӱ푣������A�|�^(q��)ʯ���b�ý�ؓ(f��)���\(y��n)�У�����ȱ ���ɽ�֧�Σ���ʯ�ͼ���ʯ�����S�r(ji��)�q�����ޣ����ڃr(ji��)����֧�β��㣬�y�Դ̼� LLDPE ��؛�Ј��ϝq��

2016��8����(n��i)PE���S�r(ji��)���߄݈D

����2016��9�¾���ϩ�Ј��߄��A(y��)�y

�µ�ǰ��؛�߄�ƫ�գ����Hԭ���߄ݲ����ʣ������³�ʯ�����顣ʯ�������z���b�ò��࣬�e�� LLDPE ��؛ 9 �½���؛Դ�����Ј�������(y��ng)������֧�Μp������(d��o)����ʯ�ͼ���ʯ�����S�r(ji��)�ϝq���g���ޣ����� PE �Ј���(b��o)�r(ji��)�q�����mȻ 9 �·����_�a(ch��n)�͇����a(ch��n)��(hu��)�h�����ǹ�Ӌ(j��)Ч�����ޣ����Hԭ����؛�Ј��S����ʎ�����������PE�Ј��y��֧�Σ�����(y��ng)���棬ʯ�������z���b�ò��࣬�Լ��� G20 ���(hu��)��(d��o)�� �IJ���ʯ���b�Üp�a(ch��n)Ӌ(j��)��“�������c(di��n)С”���e�Dz��� LLDPE ��؛ 9 �½���؛Դ�����Ј�������(y��ng)������֧�Μp��������ʯ�ͼ���ʯ���q�r(ji��)�e�O�ԣ������棬�mȻ�Ј��A(y��)�� PE �����r(n��ng)Ĥ�����������D(zhu��n)�� ����������Ʒ�����y�F(xi��n)���A(y��)Ӌ(j��)��9 �� PE �Ј���(b��o)�r(ji��)��ʎ�P�����������ֻ����ϝq���g���ޡ�

(�P(gu��n)�I�֣�PE ���u)

��(j��)��")