�ͷ�����

4009008281

�I(y��)���(y��)")

�҇�(gu��)�b�d�C(j��)�Ј�(ch��ng)�γ��������o(j��)��ʮ������ڽ���ʮ��ĕr(sh��)�g���(gu��)�a(ch��n)�b�d�C(j��)�ğo���С����е�����(j��ng)�v��һ�����D���Ċ^�����b�d�C(j��)��(gu��)�a(ch��n)�����M(j��n)��һֱ�]��ͣЪ��

��������Ҫ���a(ch��n)��I(y��)����Ŭ�����ø��N��ʽ�U(ku��)�����a(ch��n)��������������I(y��)�˳��M(j��n)�@�������M(j��n)���������C(j��)��(hu��)����I���Y���Ԍ�(sh��)�F(xi��n)�a(ch��n)Ʒȫ������(j��)�ͼ��g(sh��)���죬�U(ku��)��S��Ҏ(gu��)ģ�����¼ӹ��O(sh��)�䡢��߮a(ch��n)Ʒ�|(zh��)�������ƹ���ģʽ���ɴˌ�(sh��)�F(xi��n)�a(ch��n)�ܴ������ߡ����������B�����������R�����칤�������a(ch��n)����������2�f�_(t��i)���ϡ���2001�굽�F(xi��n)�ڣ��������g2008����?y��n)�ȫ���緶���?n��i)�Ľ�(j��ng)��(j��)Σ�C(j��)�����Ľ�������(gu��)�a(ch��n)�b�d�C(j��)�Ј�(ch��ng)Ҏ(gu��)ģ�����U(ku��)��Ŀǰ�������Ј�(ch��ng)�϶�������С���Ј�(ch��ng)���~��

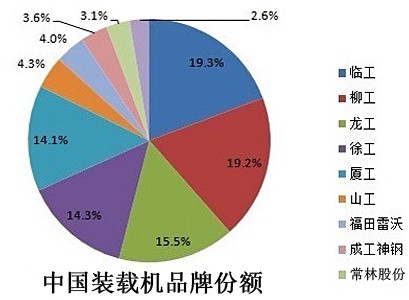

��(j��)�Ї�(gu��)���̙C(j��)е���I(y��)�f(xi��)��(hu��)�y(t��ng)Ӌ(j��)�����P(gu��n)��(sh��)��(j��)�@ʾ��2013���҇�(gu��)����(n��i)26����Ҫ�b�d�C(j��)��������Ӌ(j��)�N���b�d�C(j��)180775�_(t��i)��ͬ�����L(zh��ng)4.07%�����У���(gu��)��(n��i)���N���b�d�C(j��)151299�_(t��i)��ռ���N����83.69%��ͬ�����L(zh��ng)5.24%;�����b�d�C(j��)29476�_(t��i)��ռ���N����16.31%��ͬ���½�1.54%�����w�������b�d�C(j��)�Ј�(ch��ng)�_ʼ��(f��)�K��ů����(gu��)��(n��i)�Ј�(ch��ng)Ҫ���ڳ����Ј�(ch��ng)�������Ј�(ch��ng)�����»����Ěv��������b�d�C(j��)�Ј�(ch��ng)���F(xi��n)Ҫ�����ھ�C(j��)�Ј�(ch��ng)��2013��Ҳ�����⡣

������������ɽ�|�R���K��վ�����ϴ��λ���ϣ��������“��(m��ng)��”��һ��(g��)����70%���YѪ�y(t��ng)��“����Ʒ��”����2013�곬Խ�������������B����һ����(gu��)�a(ch��n)Ʒ�ƣ��K���������Ї�(gu��)�b�d�C(j��)�N����һ�Č�����ͬ��Ҳ�ɞ��������һ��

�칤������(gu��)��(n��i)�Ј�(ch��ng)�ı��l(f��)ʽ���L(zh��ng)����Խ�ˏB�����D�M(j��n)���ИI(y��)ǰ�ģ��Ɖ����Ї�(gu��)�b�d�C(j��)�Ј�(ch��ng)������ĸ�(j��ng)��(zh��ng)��֣��҂��J(r��n)���@�±��R�����߀��Ҫ���f���Ї�(gu��)�b�d�C(j��)�Ј�(ch��ng)��Ȼ���δ����׃��(sh��)߀�ڡ�

�B����2013���N���״α��칤��Խ������������ǰ�ģ��B���������»��c���ڴ�������������ӵ��{(di��o)�����P(gu��n)���������b�d�C(j��)�Ă��y(t��ng)����(qi��ng)���B���ĵ��N(y��n)߀�ڣ���������ɽ֮��δ�����п��ܚ���ǰ�ġ������ăɏ�(qi��ng)�������c������2013����“��(w��n)��”������“����”�����ݶ����ԣ�������Ҳ��������

����Ʒ�Ʒ��棬���c(di��n)���^���⣬�������棬�����ó����f���治�ࡣ��(j��)�{(di��o)��y(t��ng)Ӌ(j��)��2013��5T��3T�a(ch��n)Ʒ��Ȼ���b�d�C(j��)�Ј�(ch��ng)�������a(ch��n)Ʒ������5T�a(ch��n)Ʒ���Ј�(ch��ng)ռ������ߣ���61.35%;�����3T�a(ch��n)Ʒ���Ј�(ch��ng)ռ�����_(d��)��25.72%��2013��Įa(ch��n)Ʒ�Y(ji��)��(g��u)�c2012����ȣ�5t���®a(ch��n)Ʒ���Ј�(ch��ng)ռ���ʾ������½�;5t�a(ch��n)Ʒ���Ј�(ch��ng)ռ������������;���⣬��������(j��)�a(ch��n)Ʒ���Ј�(ch��ng)ռ���ʶ������½���

�څ^(q��)���N�۷��棬2013���ɽ�|�^(q��)���N����Ȼ�����^��(y��u)��(sh��)�����N���b�d�C(j��)11096�_(t��i);���ϵ^(q��)���N��8309�_(t��i)�����ڴ�ϯ;���K���Ĵ��Լ���(n��i)�ɹ���������������λ���N���քe��7374�_(t��i)��7089�_(t��i)��6835�_(t��i)��

���ڷ��棬2013���������29476�_(t��i)��2012����29938�_(t��i)�������½����c�ھ�C(j��)�ı��F(xi��n)�����һ�¡�2013����R�������N��Ҳ�����ڵ�һλ���_(d��)��5809�_(t��i)�������Ј�(ch��ng)ռ���ʞ�19.71%;�ڳ������L(zh��ng)�ʷ��棬��ɽ��ɽ�|�F(xi��n)������ʿ�±��F(xi��n)���ף����ж�ɽ2013��������L(zh��ng)���_(d��)��348.67%��2013����������C(j��)�͞�5T�c3T�a(ch��n)Ʒ���c��(gu��)��(n��i)������r���ơ��cȥ��ͬ����ȣ�����1-3t�Įa(ch��n)Ʒ�����������L(zh��ng)�������(sh��)��λ�a(ch��n)Ʒ�������»����b�d�C(j��)�Ј�(ch��ng)���ڱ��F(xi��n)ή�ҡ�

�ɴ˿�Ҋ����(gu��)��(n��i)���Ј�(ch��ng)�ѽ�(j��ng)�γ���һ����Ҏ(gu��)�ɡ���ȫ��(gu��)�������b�d�C(j��)�����a(ch��n)�S�Ҽ�����ɽ�|��ɽ������(n��i)�ɡ����ϵ�ʡ�ݣ��@Щʡ��(du��)�b�d�C(j��)��������������\(y��n)ݔ?sh��)Ŀ��]����(gu��)��(n��i)�����(sh��)�ďS�Ҷ��������@Щ�ط������������@�ׂ�(g��)ʡ�ݣ��������(gu��)��(n��i)����ʡ��Ҳ���˱��^��İl(f��)չ��

���˵����ϵķֲ�Ҏ(gu��)�ɣ�Ҏ(gu��)����Ҳ�������@�Ľ��ޡ��������b�d�C(j��)�ĺ��ļ��g(sh��)����Ŀǰ�b�d�C(j��)��λ������3����5�����@�ɷNҎ(gu��)��Įa(ch��n)Ʒ���Ј�(ch��ng)���������mȻ��(gu��)��(n��i)�S���ڙC(j��)е���g(sh��)�ϻ��M(f��i)�˴����⣬�����M(j��n)չ��������ֻ�������Ͷ�Ҏ(gu��)��a(ch��n)Ʒ��ռ�I(l��ng)�Ј�(ch��ng)��

��(gu��)�a(ch��n)�b�d�C(j��)�����緶����(n��i)���Ј�(ch��ng)���~����������(r��n)�s�����������μ���(sh��)���ϵķ��s�ǎ���(d��ng)�����Ј�(ch��ng)��ͬ�����s�ġ�ֻ�����������˺��ļ��g(sh��)����(sh��)�F(xi��n)�a(ch��n)Ʒ�Ą�(chu��ng)�²���ͻ������@��(g��)���֣��_(d��)���a(ch��n)�I(y��)朵Ĺ�ͬӯ����

(�P(gu��n)�I�֣��b�d�C(j��) �b�d�C(j��)��(gu��)�a(ch��n)��)

�H��(sh��)��(j��)��(k��)")