�ͷ�����

4009008281

�I(y��)���")

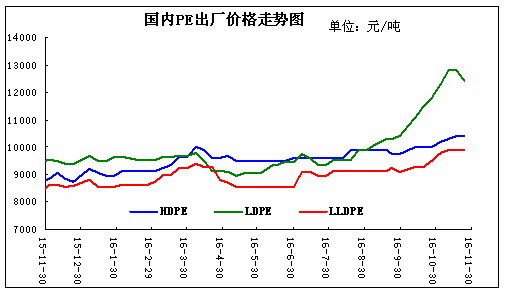

���̾W(w��ng)Ӎ��һ�� 2016��11����(n��i)PE�Ј�����C��

11����(n��i)PE�Ј��ȓP(y��ng)���֡�����ʮһ��ʯ����(qi��ng)���ϝq���q���@�ˣ������Ј�؛Դ���࣬����֧�r���ͦ���У��Q(m��o)���̳�����w����(qi��ng)������̧�߈�r���e���F(xi��n)�ڸߵ͉��Ј��� ���ж���(sh��)ʯ���S���B�m(x��)���{(di��o)�ߵ͉����S�r������ 300-500 Ԫ/����֧���Ј����B�߸ߡ��������ϡ����ε�������Ȼ��С��ԭ�ͺ͆��w���B�ߵ����K�˷���Ҳδ�и����E�����S���r��IJ����߸ߣ��ɽ��@�ø������y���Ј�ƣ�B(t��i)�u¶�������m(x��)�q�o����ʯ����I(y��)�S�ձ�ž��{(di��o)�q���������e�S���ѳ��F(xi��n)���{(di��o)���e�룬�ټ���ԭ�ͺ͆��w���F(xi��n)�������⣬�Q(m��o)�����đB(t��i)��ã��С�����Ԍ���ɽ��������S���yʮ����߷������^���e���pʮһ�^�������Ј�������u�p����������(y��ng)�^ǰ��ֻ��٣��b�Ùz���^ǰ���ж��½���ʯ����������������h(yu��n)��؛��Ҳ��m(x��)���_(d��)���Ј����w����ƫ�࣬ʯ����I(y��)���N�ۉ��������ُS����m(x��)���{(di��o)��r�����о��Ը߉�Ӱ��^��^�³��� �� 100-300 Ԫ/�����ȣ���ǰ���Ј��r�������^�죬 ���ΏS�Ҹ߃r���|��(y��n)�أ�ԭ�̈́Ӯa(ch��n)�f(xi��)�h��(zh��)�г��F(xi��n)���}�����Hԭ����ʎ�ߵ���ѩ�ϼ�˪����؛�B�m(x��)�ߵʹ���һ���̶��ϼ����ˈ���(n��i)���^��w�����ι��S��ُ������£��K�������y�и����E����Ȼ��K����l(f��)չ��Ŀǰ����(n��i)��������ռ��(j��)����(d��o)��ʯ�����³��ăr�����ߌ���Ӱ��߄ݵ��P(gu��n)�I��

2016��11����(n��i)PE���S�r���߄݈D

����2016��12�¾���ϩ�Ј��߄��A(y��)�y

ʯ������е�λ�\(y��n)�����f���Ј��γ�֧�Σ����^ǰ��������������12�·�ʯ����Ҏ(gu��)�����b�ò��࣬��ʯ�͡���ʯ��؛Դ����(y��ng)�������ӣ��h(yu��n)��؛��Ҳ��m(x��)���������w�Ј�����(y��ng)�������㣬�����������џoǰ�ڏ�(qi��ng)�ţ����F(xi��n)ƣܛ��������u�y�ԝM�㹩��(y��ng)��������������������u����(d��o)���Q(m��o)���̌��������IJ��㣬؛�e�O���½�������OPECʯ�͜p�a(ch��n)���h�����Ј���(j��ng)������OPECͬ��p�a(ch��n)���̼����H�̓r�ϝq������55��Ԫ/Ͱ������һ���������҃H��ԭ���ϝq�y��PE�F(xi��n)؛���������գ�PE�Ј��q�݄ݱش��ۿۣ���Ӌ�y����Խǰ�ڸ��c�����OPEC�p�a(ch��n)�f(xi��)�h�y���_(d��)�ɣ��ݱ،�(d��o)���Hԭ����؛�r���������PE�Ј�ԭ���������أ���Ӌ12�·�PE�Ј���r�����^���µ����g��

(�P(gu��n)�I�֣�PE ���u)

��(j��)��")