�ͷ�����

4009008281

���A�̄վWӍ�����ܣ��WԪ�����{������Ԫ���m�_�ߣ��~�Ȼ��������ڎ���ձ��߸ߵ���r�¾S���´�֮�ݣ����~����7600��Ԫ/��һ�������ȬF؛�~�r��ָ��56000Ԫ/��ƽ�_�����^���ϣ��WԪ�^ϲ�n����——��������ָ�������A�ڣ���֮2������IPMI�ַ�����������������x�������Ј����W�������n�������������ո���——�ļ���GDP�����A�ڣ�3��1���_ʼ��Ҏģ�ԄӜp֧���Ј��ı��U��w�������m��������ϯ���Ͽˎ״��vԒ��ͦ�����������߶��ڲ����˳��������e�����كr������dz����ޡ��Ї����棬�ٷ�PMI���R�SPMI�������ׂ��µ��c�������ڔU���^�g���Ї������غ����Շ���׃���������_��ȫ��“�ɕ�”�Ќ�δ�������{���A�ڣ��������Ј����r���ֿ����^���������L�U�¼����Ј�Ӱ푲����ܴ��~�r���ݻ����Ї�“�ɕ�”���������������ͣ����Ԍ�������������֧�Ρ�

���ܣ�2013.2.25-2013.3.1������һ�[��

| ��λ��Ԫ/�� | ������� | ������� | ���ܾ��r | ���ܾ��r | �ܝq�� |

| �L���F؛ | 56580 | 57270 | 56986 | 57930 | -1.63% |

| �Ϻ��F؛ | 56300 | 57250 | 56943 | 57908 | -1.67% |

| SHFE�Y��r | 56680 | 57370 | 57100 | 58024 | -1.59% |

| ��λ����Ԫ/�� | ������� | ������� | ���ܾ��r | ���ܾ��r | �ܝq�� |

| LME�Y��r | 7620.5 | 7865.5 | 7786 | 7965.5 | -2.25% |

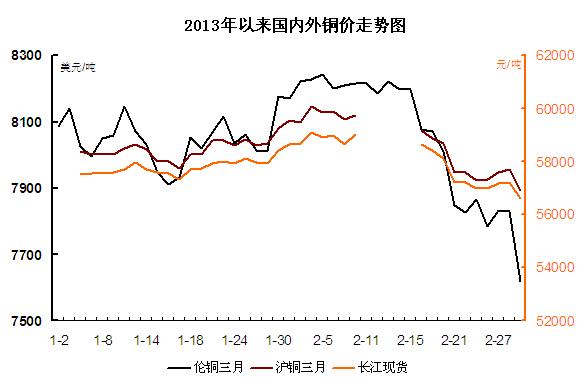

��2013���ԁ�������~�r�߄��ȈD��

�~�����m����ʸ�——����LME�~���458775�������������424350������34425������ֹ���壬�������~���191959�������������191197����762����

�F؛�~�й���ɽ��uڅů���������Գ�ԣ——������؛�ć��a�~��δ�������M���~��ֵ�ޏ��У���؛�Q�F���࣬�F�~���w������ԣ����ĩ�F�~�S���Nˮ�U��B�ݣ���؛�̓Q�F��Ը������Ԫ���^��������u�����Ј����_�����ӣ���������I�P���ӣ�Ͷ�C���ڱP����δ����֮�r֔����֮���mȻ�ɽ��^���������@���ƣ������y�Ĺ�������ĸ�֡�

(�P�I�֣��~�r �~���u)