�ͷ�����

4009008281

��r������9�fԪ�P��λ�ú��ݼӄ�������Pʥ�Q���Пo��r��r�£����ȸ������[��ɫ�R����懃r�I�ȵ�ͣ����r������տ�ȱ�n�ڣ���������ጷ���ǰ���ϝq�������������Չ�����Ѹ���{�����������з����l����

�Y����ƫ�o

�S�������ջ����A������ɫ�����Ј��ϵ�ጷ��Ժ���ɫ���w�@���˽Y�����@�F�������Ј�Ҳ���P�ľ��w������挍ጷ���r�����@��Ҫ���¿��y���_���C�������ߴ�ʩ����u�w�F������Ј������u�������ء����⣬�R����ĩ�������{�}���Լ���ǰ�@���˽Y���Y���x����w��u����ጷţ�Ҳ��ǰ�ڛ�ӿ�Ŀ��q��w��u��s��

�Ľ��ڵć����Ј��������Y�������o�����҇���ǰ�����������������_�D��“ȥ�ܗU�����L�U”��������������؛�����߈��Ј����Ҳ���_ָ����һ���������Č��D��“�����{�Y��������ȥ�ܗU�����ӷ��L�U”�������ӡ��ăr�Ͽ����mȻ���Л]�м�Ϣ�����_�Ј�����߸��N���IJ�������Ҳ�S�ַ����������H������ͨ�^“�s�̷��L”�IJ����ѽ���Ȼ��������Ј�Ͷ�������ԵľC���Y��ɱ����Y����o������rӰ푽����Y�a���w�ı��F��������ƷҲ�y���⡣

�ڹ����P�ڇ��ȵ������{����Ҳ�c�����Y���Ј����w֔��������P������Ѹ�ٵ��{���^���Y���Ƅ�����������

�������������ȱ����������

懻�������ڻ���ӡ��Vʯ���ڷ��ɵđn�]

1��ӡ��Vʯ�����ɽ��A���ٶ����l�Pע

ӡ��V�I�c��Դ���L������Q��ӡ�������]���ʷ���һ���l�����X���V��懵V�Ȳ��ֵV�a���ڡ���Դ�c�V�a�YԴ���LIgnasiusJonan�ڲ��L�б�ʾ���龏�̓���ǰ�_ʼ��ʩ�ĵVʯ���ڽ���ě_����������ӆһ�����Ҏ����Jonan��ʾ��“�҂����C�����@һ���}���@Ҳ�Ǟ�ʲôҪ���F�е�����Ҏ���M����ӆ�����y�����ܿ칫����������Ҏ���r�g����������1�³���”ӡ����2014��������ʩ�Vʯ���ڽ���Լ���V���ڇ����d�����S���M�мӹ������������ИI���ƺ�������һЩ����ȫ������2014��1��12������Ч��

�ܴ�Ӱ푣��҇�懵Vʯ�M������هӡ�ṩ�����D����ه�����e������2013���҇��M��7124�f��懵Vʯ����ӡ���M��58%�������eռ��42%����2014�꣬��һ��������ӡ��Vʯ���ۣ�2014���M��懵Vʯ����4763�f������2015��懵V�M����3516.72�f������懵V�s97%������e懵V���c��ͬ�r��F��늽�懵��M������������࣬������F���a�ܵ�Ӱ푣��ИI���׃���^�࣬���ӡ��懵Vʯ�������ߵ�׃�������҇���Ј�Ӱ푴��ڡ�

���L��ʾ�����X���V��懵V���棬����]�����ğ��S���ӹ����еVʯ�����������]���_���ֳ��ڡ�“�������懵V���X���V�ğ��ܲ��㣬�҂����ܿ��]���S���ڶ���Įa������Ҫᘌ���Ʒ���Vʯ��”PT Aneka TamBAng Tbk�ȵV��һֱ�����������S���ֵVʯ���ڡ���Ҫ�V�̰���ķ(Antam)�Q������������Ō�懵Vʯ���ڽ�����ܛ]�ЬF������֧������5�|��Ԫ������Ͷ�Y�����^�������V���J�飬�֏ͳ��ڿ��ܕ��������كr�p�������S��Ͷ�Y��

��ǰ��������Ҋ�����^�����@����Դ�c�V�a��ϣ�������ܱM������ԓ�������F���ڶ������Ҋ���F�ԛQ֧��ԓ��������Antam���|����䓵��С�Сұ����I������PT Vale����ɽ���������Ⱦ���Ӱ����Ĵ�˾��ʾ�ԛQ����������������Ҋ�J�飺����ԭ�V���ڕ������̎�ڵ�λ��懃r��Ҳ������Ӱ�����ұ���S�ĵVʯ�������L�ړp��Ͷ�Y�ߵ����档

��K���������c��ȡ�Q��ӡ���������ڳ��ڵVʯ���I�Ķ���Ѹ�ٸ��ƵĬF�������Լ��L�ڽ������Ȯa�I朵������ĕr����֮�g��ƽ�⡣���Ҽ������ʲ��ֳ��ڣ�Ҳ��Ҫ�����H������������҇������Vʯ����׃�����ѽ������{�����M�ڽY���еVʯ��懹����������{���������S��ӡ����F�a���_�a����F�M�ڻ��������࣬��˵Vʯ���߹����Č��HӰ푺͛_������߀��ȡ�Q���Ј���ǰ����µĵVʯ�S�̣���F�S�̣�����ؔ��֮�g��ƽ�ⲩ�ġ�

2����F����

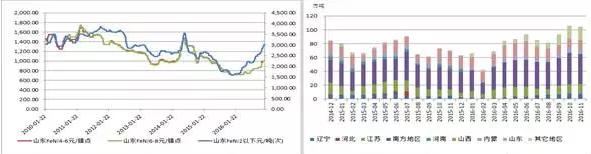

����ϝq����������F�����������ǵ���F�q���^�������������F�����������Ǹ���F����ƫ�o��������F�r�����БB���@�����h���z���Լ���������Ӱ�����r��֧�����������ţ����nj���늽�懵Ă������������ѽ���u�������㡣���ң���10���Ժ���F���a������1-11����F�a���ѽ����^ȥ��ͬ��ˮƽ���@��ζ�����P�ԭ������������������F�������ṩ��

��F�߄���ƫ������F�a���^ȥ�����

懃r�����L�UѸ��ጷ� ���з����a��

3�����P�

��ɫϵ���w�{�����䣬���P䓃r��q���ѽ��ž��������S�������R�����Ј���؛�����½�������������u�D����Ҳ����Е��rʧȥ֧�֡�

4���Ј�����֧�����غͿ��c

ʥ�Q������ǰ��Ľ�Ͷ���y���@�����ƣ����ǽ��ڵ��Y���x�����l���{�����ں��ڵĿ��g��չ�Ԍ��Ǿ����^�����x�ġ����������Ҫ���c��߀�����ڷ����e�Զ��ĭh�����ߌ�ʩ������V�a���ڵČ��|Ӱ��Ƿ��ڼ����Եͮa�ں��^�m�����Ј��������������ӡ����F�a��ጷŌ����Ј�懹����ĸ���׃�����Լ�ӡ�ጦ�ڵVʯ����������K��Փ���A����1����ʽ�YՓ���_ǰ���Ј��Կ��ܷ��Ͳ��ӡ�늽��������ȥ����Դ������Mչ�������M�ڴ���ȱ���������M�ڵ��ԣ������H�Ј���淴��߀���C���������������д���혣�һ�����DžR�ʣ�һ�����M����������׃���A�ڡ�

��֮��懃r�������Y����׃���Լ���ǰЧ��������Ӱ푻����{����懃r�����ڶ��ڹ����»ص�85000Ԫ�·������ڼ�������г����������F�����^Ҳ��Ҫ���������ں��^���Y���棬�Լ������A���ϵ���׃�������ܕ���懃r��90000Ԫ��� ^���ͣ���^�Lһ�Εr�g��

(�P�I�֣��)