�ͷ�����

4009008281

�I(y��)���(y��)")

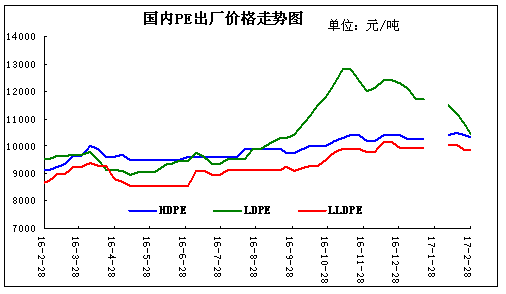

���̾W(w��ng)Ӎ��һ�� 2017��2��(gu��)��(n��i)PE�Ј�(ch��ng)����C��

����(gu��)��(n��i)PE�Ј�(ch��ng)�Շ��ȓP(y��ng)���֣���(n��i)���w�ʵ���(sh��)��2�·ݣ����w�����㣬�r(ji��)���B������(k��)������y��؛������(ji��)���ښw��(l��i)���ھ�����؛�ϓP(y��ng)����(du��)������ ������A(y��)�ڵ�����֧���£�PE�Ј�(ch��ng)���փr(ji��)����m(x��)�ʸߣ��Ј�(ch��ng)���q���ࡣ����һ�棬��K�˲��ֹ�(ji��)ǰ��؛�д����ģ�����(ji��)����������(d��ng)�����A(y��)�ڣ�ʯ����(k��)��������λ��ʯ����(k��)����³���90�f(w��n)��һ·���L(zh��ng)��100�f(w��n)����ͬ�r(sh��)���(hu��)��(k��)�汬�}(c��ng)���Ј�(ch��ng)ƣ���@����Ҋ(ji��n)����������ή�s�������_(k��i)ʼ��؛�Ј�(ch��ng)�����B�m(x��)���������ϩ�Ј�(ch��ng)ѩ�ϼ�˪��ʯ����؛������(b��o)�P�B�����̼Ҳ��ֵ��죬���鼱�D(zhu��n)�»����Ј�(ch��ng)��(du��)ԭ������p����Ҫ�ɴ�ԭ��һ���������³���(ji��)���ڄ��^(gu��)������(sh��)�I(y��)����δ�ؚw�Ј�(ch��ng)�����ι��S��̎ͣ���ż٠�B(t��i)���ʬF(xi��n)�Ѓr(ji��)�o(w��)�о��棻��һ�����Dz��ֵ^(q��)�ܭh(hu��n)�����߉��ƣ����Sͣ���p�a(ch��n)����Ԫ���^(gu��)���Ј�(ch��ng)�������M(j��n)���(f��)�K������؛�߄�(sh��)�����B��1705��Ѯ�����f(w��n)Ԫ�P(gu��n)�ڣ����������Ј�(ch��ng)���С��Q(m��o)���̈�(b��o)�P���Sʯ���B��������(sh��)�|(zh��)��؛һ�㣬��(d��o)��؛Դ�ѷe���ߵ��B(t��i)��(sh��)�����ι��S�đB(t��i)�Ȟ�֔(j��n)���������ُ(g��u)����������Ŀǰ���߉��a(ch��n)Ʒ�����_(d��) 1100-1500 Ԫ/�������Ԯa(ch��n)Ʒ������ 150-300 Ԫ/�����͉���Ʒ�N������ 100-350 Ԫ/�����ȡ�ֵ��ע����ǣ��ڶ���(sh��)�a(ch��n)Ʒ�����ߵ���ͬ�r(sh��)���͉��ܲ��Ϲ�(ji��)�������пɣ��ɞ�Ψһ�ϝq��Ʒ�N�������� 300-400 Ԫ/�����ȡ�����(gu��)�H�̓r(ji��)���w���О��������H�ɹ��Տ�(f��)50��Ԫ/Ͱ���P(gu��n)�����Ҳ�����ͻ��55��Ԫ/Ͱ���P(gu��n)�����17��(g��)��(l��i)�¸ߡ����·ǚW��ˇ�(gu��)��Ҳ����_(d��)�ɜp�a(ch��n)�f(xi��)�h����(gu��)�H�̓r(ji��)��ʰ�q��(sh��)�� ��(chu��ng)��17��(g��)��(l��i)�¸ߣ����^(gu��)����(gu��)ԭ�͎�(k��)������(y��)�r�͵����{����K�̓r(ji��)�ϝq��

2017��2��(gu��)��(n��i)PE���S�r(ji��)���߄�(sh��)�D

����2017��2�¾���ϩ�Ј�(ch��ng)�߄�(sh��)�A(y��)�y(c��)

Ŀǰʯ����(k��)�漰���(hu��)��(k��)���ƫ��λ�����(hu��)��(k��)������������������ʯ�͡���ʯ���N�ێ�(k��)��S����50�f(w��n)�����ң����S�r(ji��)���л��{(di��o)�L(f��ng)�U(xi��n)�����҇�(gu��)�H�̓r(ji��)�ϝq���裬���@55��Ԫ/Ͱ�M�P������������؛�B��(chu��ng)�µͣ����Q(m��o)���̼����νK�˂�؛�e�O�ԣ��Ј�(ch��ng)�Ɲq����ƫ�٣���I(y��)�b�ô����� 3 ������Ѯ�_(k��i)�������ڃ�(n��i)�Ј�(ch��ng)����(y��ng)�����y�Ծ��⣬�����ڌ�(du��)���m(x��)�����������A(y��)�ڣ��Ј�(ch��ng)�^�m(x��)�»������A(y��)Ӌ(j��)���ޣ��A(y��)Ӌ(j��)PE�Ј�(ch��ng)�S������(sh��)��ʎ���������

(�P(gu��n)�I�֣�PE ���u(p��ng))

��(j��)��(k��)")