�ͷ�����

4009008281

���ܣ�1.14-1.18���X�r����15000Ԫ/��֧��λ���R����ף���I�Y��o������؛�Ј��رP��ͨ�^����ų��ՆΓQȡ�����Y�����X�r����ߵ͡��˷N��r�£��X�r���y���̷��������ܾ��r����LME���X�h���µ�2%,���X�����ϼs�h���µ�0.77%���Ϻ��F؛�X�h���µ�0.5%��

���ܺ��^�攵�����������w߀���^ƽ����������Ϣ���w�������ա��������棬Ŀǰ�Ј���������Ն��}���f�^�P�ģ����^����߂�������ֻ�Ǖr�g���}�������Ĺ����������͘I�����������_���������@ʾ���ã��@���Ј���һ�����������á��WԪ�^���棬���ܚWԪ�^������11�¹��I�a������䛵�09��11���ԁ�������@ʾ���WԪ�^������ƣܛ�����ȷ���2012ȫ��GDP���L7.8% ��13������ˮƽ������ȫ���ž��Ĵ�h���£��Ї�������ĕr���ѽY�������w�������Ƚ����\���^�á��@��һ���̶��ό�δ���������ٵ������ṩ��һ��֧�Ρ�

���܂��X����´죬���ӷ�����2031-2116��Ԫ/��֮�g���ܳ��r�X�r��չ�_������{���S���m���������ž������sҲ�o�κεķ����E�r�������P�У��X�r�����һ������2031.75��Ԫ/��������ĩ�r���t��Ȼ�ǻ���2050��Ԫ�����������S����ƫ�����\�БB�ݡ��������X���ܻ��{��������һ����ָ�������������Ļ����˞��M�����}��ϴ�P�ĽY�����@���S��ʾ���X�r���м���չ�_��һ݆����������������wڅ�݁��������X��ǰ�ķ����䌍��δ��λ���@��ʹ���Դ������ٴ��������A�ڣ�ͬ�r�X�r��ǰ��ʼ�K������60�վ���֧�Σ��@���������wڅ����δ׃�ģ������S�r���з����Ŀ��ܣ����^������Ч������ԓ֧�ε�Ԓ���t�҂��Ͳ��ò��������A���^�m�ƺ��������X�r����Ч������2000��Ԫһ������֧��λ��Ԓ�����еķ����Ͳ��ų��оʹ˸洵�����ػص��ݵĿ��ܡ�

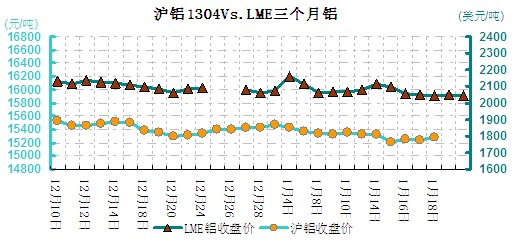

�Dһ ���X1304VSLME�������X�����߄݈D

����LME����·����ӣ���ֹ1��18������8275����5188750�������X1303�ϼs�ܾ��r�h���µ�0.77%���Ϻ��F؛�X�ܾ��r�h���µ�0.5%���Ϻ���؛�������X���p��5197����440467����

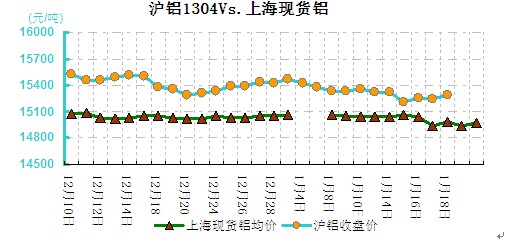

�D�� ���X1304VS�F؛�X�r�����߄݈D

���ܜ��X�|������������14915-15085Ԫ/��֮�g���ܳ��r���X�������mǰ�ڵ��ݣ����ܶ��P�и��Ǵ����ˮ�����һ��������14915Ԫ/�������X���߄ݱ��҂���ǰ���A�ڵ����öࡣ�ęC���ւ}����������ǰ�Ď��죬���ǿ��^������}�ĕr�ڣ����@�ͱ�ʾ���رP��������ͨ�^�����Qȡ�����Y���@���������@ȱ�X�Ę�־�����@�N�Лr�£����X�r�������̴�����������ԏ�Ŀǰ�����Ј��Ġ�r���ǣ��S���Q�º��X�r�����w���F���Ԟ��D�ã����õķ���Ҳ�������ޡ�������Y��څ�o�Ġ�B�£����^�������S������Ǖ������^������������X�r���������ّ�Ҳ����̫�졣

|

��λ��Ԫ/��

|

||||

|

����

|

�L��

|

�Aͨ

|

�V�|

|

���X

|

|

2013-1-14

|

15040

|

15040

|

15120

|

15333.33

|

|

2013-1-15

|

14950

|

14950

|

15050

|

15333.33

|

|

2013-1-16

|

14980

|

14980

|

15070

|

15233.33

|

|

2013-1-17

|

14940

|

14940

|

15050

|

15233.33

|

|

2013-1-18

|

14970

|

14970

|

15080

|

15233.33

|

���ȸ��جF؛�X�V�r���ٴ�ȫ���ߵ͡��A�|�^�X�r�����БB�ݣ�������14920-15060Ԫ/��֮�g���A�|�X�ٴδ����Ҫԭ�������Xβ�S��P��ˮ������ǰ�F�X�߄�߀��һֱ���F�����������ģ����S���@�δ�����̼ҵij�؛�������@�½����F؛�ɽ����ٴ��D����Nˮ�B�ݣ��AӋ���ڃȼ�����������������Ҳ����̫���ˣ������@݆�����о��ܿ�����Ŀǰ�����X�r�߄ݵ�����Ҫԭ��߀���Y��څ�o�������X���f���ڽ���ǰ�Նδ�����࣬���@���ЬF؛�����ĿرP������ͨ�^�����Qȡ�����Y�����@�N�Лr�£����y�ڴ��X�r�܉����̴����������Ȼ�����L��څ�ݶ��ԣ��S�����Һ��^���ߵ����D׃���������������e�������֮��Y���Ј�����ǰ�@�÷������҂�߀�nj��X�r���wڅ�ݱ���һ�����^�A�ڡ��A�ϵ^�F؛�Ј��X�r���ӷ�����15140-15310Ԫ/��֮�g���A���X�����mҲ�ٴλ��{�����߄�߀��Ҫ�ԏ����A�|�X�ģ���������A�εı��F�������X�r�IJ��ӷ�����u��խ�������mȻ�����ܒ���������ǰ�ѻ����|�ף����������в��ٴ���´죬�^�m̽���µ͵�Ԓ���䌢�ʹ�������

(�P�I�֣��X�r 늽��X ��� LME ���X �߄ݷ���)