�ͷ�����

4009008281

���A�̄վWӍ�����ܺ��^���ՌӯB����Ʒ�Ј��ڽ��y��ͣ�Ď��I�£�ȫ���������~�r���o������؏��ܳ��ĸ��c55000Ԫһ���������ĵ�ͣ��50000�P�ڣ�һ��֮�ȃr�5000Ԫ/�����S��ĺ�Ҋ����o�Ј������Ŀֻ�������ǰ���Ј���������Ʒ��M2008����Σ�C�����٬F�IJy��Ͷ�Y�߲����x�����ֻ���Ѹ�����ӣ������̲�ϧ�U���Nˮ��؛�����΅s���o���Mһ���µ��������~�������61�f�����ϡ����С��������������@ʾ���������ٷž�����r�£��~�r�٬F���ŷ������Dz����ܵģ������~�r����50000�P������п��ܡ�

���ܣ�2013.4.12-2013.4.18����������һ�[��

| ��λ��Ԫ/�� | ������̓r | ������߃r | ���ܾ��r | ���ܾ��r | �q���� |

| �L���F؛ | 50630 | 55470 | 53264 | 55250 | -3.59% |

| �Ϻ��F؛ | 50630 | 55470 | 53318 | 55236 | -3.47% |

| SHFE�F؛�Y�� | 50830 | 55370 | 53200 | 55093 | -3.44% |

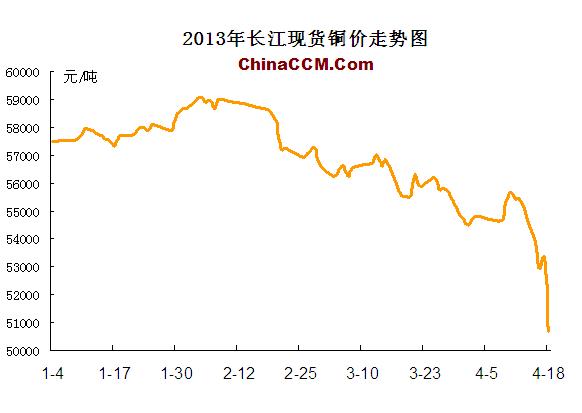

��2013���ԁ�������~�r�߄��ȈD��

LME�~���_��61�f����

����LME�~���612350�����������ĵ�590175����22175����

�F؛�~�У�

�����壬�����~���m���������r���Ե��쳬�^һ��Ԫ����؛�̼����ړQ��ǰ��؛���F�~�������ӣ���ˮ��խ���в������g�̷�����У����~����A���cƽˮ�~�^�m���_�r����εȴ��Q�º��؛�����H�ɽ��^��ƣ�����������~���{�����r�����f�S����һ����ʮԪ���ң���؛�̼Ӵ�Q�F���ȣ����~��F�Nˮ��r�����������������~������p��13653����228290��������Ч���Լ�����I�P�������M���ڃȳ��F��ů�a؛�E��

��һ�������~�������յ��_��ǧԪ�����ֱ�ֵ�P���������ºϼs������Ճr���U����200-300Ԫ/������؛�̷���^�m��؛���������M��ӯ̝�~�Mһ����խ���M���~���m�����Ј����F�~؛Դ���w��ԣ���������в��ֳɽ����ڶ����וr���~�r���ٻ��䣬�^��һ���וr���ٵ�500Ԫ/�������r����^�m�U����500Ԫ/�����ϣ���؛�̲�Ը�^���Nˮ��؛���Ј�������w����������ֻ����أ����εȴ��Q�º������У��Q�����ڴ��Q�º���ˮ���ס�ȫ���Ј��\���ڿ��^����֮�С��������~�߄��y����ɫ�������r���F��څ�����P����խ��250Ԫ/�����ң��Ј�һ���y�F�~��r���H�����ǘ��~���Nˮ220Ԫ/��-�Nˮ150Ԫ/�������^�S��β�P�R�������r���ˮƽ����խ��50Ԫ���ң���؛�̽�CѸ���D����ˮ��r����һ·̧�������ֺ��~؛Դ����������Ј��ɽ��r�½���53500Ԫ/��-53900Ԫ/�������������g�����н�؛��

�ܶ��������~�ٴ��ش�ǧԪ���Q�º�F�~ȫ������ˮ��r�����в������g�����н�؛���ڶ����וr���~�rͻȻ���q400Ԫ/�������н�؛���֡��M��ӯ̝�~�������Y�ͽ��ܷ����ȣ��Ј��M���~�������࣬Ʒ�ƶ��ӣ��F�~��ˮ���䣬ƽˮ�~�����{����ˮ�����~���ȸ��S��խ��ˮ�^�g����r������ˮ150Ԫ/��-��ˮ250Ԫ/�����ɽ��r52850Ԫ/��-53250Ԫ/���������đB���������ֿ��������f�^�������Բ�����ͽ�؛�ߣ��Ј����w�ɽ����ƣ���ƫ�շՇ��������Ј���

�����������~���_���ߣ���؛�̷�ߓQ�F��Ը�������F�~��ˮ�½����M���~�����Գ�ԣ�������g�~�r������~��ˮ̧�������Ό��~�r�����ɳ��m���|�ɣ����зe�O���½������g�̲���֔�����^���Ӷ࣬�Ј��ɽ��ٶ����֡�

���ģ������~ȫ����ͣ���Ј��ֻ��������ӣ���؛���y�Գ�؛�������в������g�����н�؛���Խ���ǰ�ڽ�؛�ɱ����ڶ����וr�κ��Ј���Ͷ�ٴΚw��ƽ�o�����οֵ�����������δҊ���У����H�ɽ��T����

�ИI��Ϣ��

���������~�V�Ŀ�������AӋ���p�a10�f����

WBMS��2013��1-2��ȫ���~�й����^ʣ12.9�f����

�Ї��̄ղ��Зl�����ʼ��ܿ�350�|��Ԫ��ُ���_��

���~���F��ɽ�~�V�U�a����5000��/���Ŀ������̽�����V��4500�f�����~������45�f����

��һ���ȹ����a�~ꖘO��152006.28�����~ꖘO��һ��Ʒ�ʡ���ꎘO�~�ϸ��ʡ�ұ�������ʵȾ������Ӌ��ָ�ˡ����F���I���aֵ20.48�|Ԫ������˼���Ӌ����146.29%��

(�P�I�֣��~�r)