�ͷ�����

4009008281

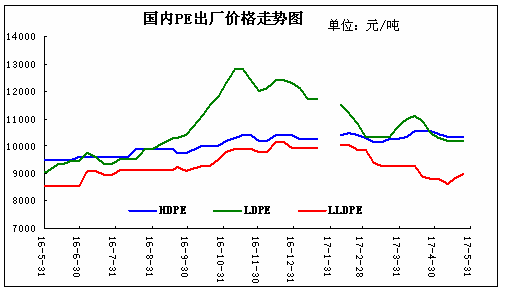

���̾WӍ��һ�� 2017��5����PE�Ј�����C��

������PE�Ј����ֺ�P���aƷ���F�ֻ����߉����ԃr������߸ߣ��͉��Ј��ߵ͞����������ܵ���Ӱ푣���֮��؛��̽�������Q�����đB�^��������ռ��������������“һ��һ·”���ߴ̼�����؛ֹ���������B�m���q���̼��đB���D����؛�e�O������½����@���đB���ֺ��D�����Ļ����濴���������fƫ��ռ��������ֹ��ĩ���ԃr��q 50-350 Ԫ/�����߉��q 100-300 Ԫ/�����ң��͉����A�ϵ^���z���п�С���߸��⣬ �����^���͉��aƷ�����ߵ������� 50-550 Ԫ/�����ȡ���������؛Ӱ����@���³�ԭ���ߵͣ���؛���ݞ���������ϩ�Ј����m 4 �����ݸ�֣����S�֧��ԭ�̓��a�f�h���ڣ�ԭ�̓r����m�߸ߣ�����������؛�߸ߣ��Ј��������߸ߣ����о����Ј����F���@�������b�Ùz����������ߣ����и߉��z���b���������@���߉�؛Դ�������ޣ��r���������������͉��m�^�����������D�����������ز��㣬�r����ߞ��������������mδҊ���������S�Ј��������Q�����Լ��������ϼӹ���I���������λ���A�����a؛��ʯ��������Ŀ��^���M��ȫ��ƣ���������և���ʯ�ͮa���������й����^ʣ�đn�]��w���أ��� EIA ����ԭ�͎���B�m�½������Ў������ã������Ј����P�ڜp�a�f�h�������L 9 ���µ���Ϣ�������γ����@֧�Σ�������Ѯ���H�̓r��ʎ���С�5 �� 25 ��ʯ��ݔ�����M����OPEC���W��ˣ��c���_˹�Ȯa�͇������_���h��ӑՓ���P�ڜp�a�f�h�Ć��}�������Ј����ģ����H�̓r�� 5 �� 23 ���|���ȸ��c���µׇ��H���������������W��ԭ����؛�r�����»���һ����֮ǰ�rλˮƽ��

2017��5����PE���S�r���߄݈D

����2017��6�¾���ϩ�Ј��߄��A�y

��ĩ�Ј�����ͣ���������b�Ùz�����fƫ�࣬���w���������^�ͣ������������α�����������֮��ȫ���h������Ӱ푣����w�_���AӋ���ߣ�����OPEC�p�a�f�h�o�����p�aҎģ����Ӌ���H�̓r�S��ǰ����ʎ���飬��؛�ϝq�������㣬�S��ǰ���\�Ѕ^�g���Ɲq����ƫ�١������Ј������������Q���̼����ΏS��С�Ђ�؛�����²�ُ�������p����ʯ����潛�^���繝�۷e�����»ؚw��λ���AӋ6�·�PE�Ј��S�օ^�g��ʎ����������µ��S�������b����m�_܇�����ܳ��F���@������

(�P�I�֣�PE ���u)