�ͷ�����

4009008281

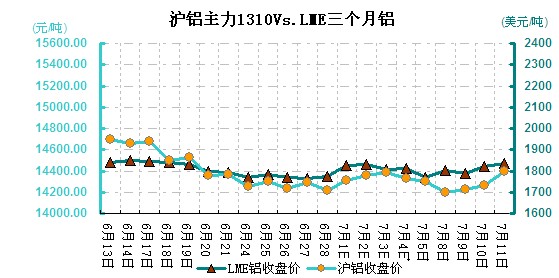

���ܣ�7.8-7.11����P�X�r�����ϝq�������X�r���q�������܃ȹ����Ľ�������ƣܛ�Լ��a���^ʣ�������Ј����պ��С����ܾ��r����LME���X�h���ϝq0.16%�����X�����ϼs�h���µ�0.5%���Ϻ��F؛�X�r�h���µ�0.3%��

���X�߄�С���ϝq�����ӷ�����1767.8-1847��Ԫ/������һ��Ԫָ�����䣬���X�ػ�1800��Ԫ�ɱ�֧�ξ��ϣ��Տ������匒���˳��A�ڌ��µĴֵ������S��IMF���{ȫ�����ټ����Ї�ͨÛ�������A�ڷ��������Ј������ˌ��Ї��������L�Լ�؛�žo�s���ߵē��n�����X�ػ����ݡ�����������ϯؐ�Ͽ˷Q�ڿ��AҊ��δ��������ҪĿǰ�Č���؛�����ߣ���Ԫ��������X�����ϓP��������β�P�՝q��1835��Ԫ���Ľ�����P��ɫ�ı��F�������M�������տs���Ј����գ����ڽ��v�ϰ��������֮��Ŀǰ�X�r��Ȼ����ȥ��QE���_֮ǰ���cλ��QE�˳��m���գ���Ӱ푷��Ȼ�С���Ј��A�ڡ����ڇ�������^��Ϣ�^�鷴�ͣ���Ԫָ���ԾS���������ݣ��X�r�������ޡ�

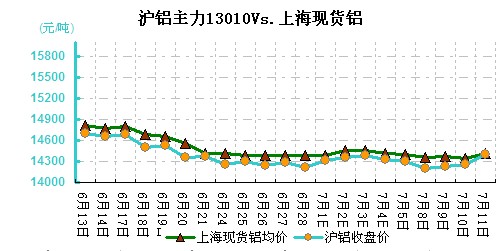

7��11�Ղ��X����^����ĩ�p��1700����5417100�����Խӽ��ښvʷ�¸�ˮƽ��ͬ�rע�N�}��ռ���ȸ�����41.6%���������Y����ʮ�ֻ��S�����������X��淽�棬�B�m��ʮһ�ܜp��4404����3958897�����ص�ȥ��9��14�Ձ��ĵ��c��ͬ�r�^ȥ����ĩ�p��46398����

���ܜ��X�߄�С���µ������ӷ�����14200-14445Ԫ/�����ܳ����X���յ��_���Љ����䣬����P�������������»���һ��֧�Σ�����Ȼ�y��څ���Ժ��D�����ڜ��X�m���p�a�Լ��������������Σ����ڛ]���䌍֮ǰ�ϝq������Ȼ�^�����М��X�����ϼs���_���ߣ�δ���Տ�10�վ������S����������h�oҪ��¶�����m���ɵľ�������X�������������Ӱ표��X����һ����ƣ���B�ݣ�������1%��14400Ԫ/�����������Ͽ���늽��X�p�aʮ�����ޣ��������M�M�뵭�����ӹ���I�_���ʺ�ӆ�ξ������½������������p�٣������^ʣ�̶Ȍ��ӄ���ȱ���������֧�֣������m�]��������Ϣ�̼����X�r�������y���m�����ڃ���14100-14500 �^�g��ʎ�����^��

�S���X���M�����^ȥ���F؛�ֲ��o��������ʧ���F�X�Ј��Q���̼��ڳ�؛�Q�F�������μ����g��֔���^����������������F�X�Ј����q��������ֹ�����L���F؛�X�r����վ��14400Ԫ/���P��֮�ϡ������Ƚ������Lƣ�����X�ИI�a���^ʣ�����������Ј�������w����AӋ�X�r���������������µ��L�U��

(�P�I�֣��X�r 늽��X ��� LME ���X �X����)