�ͷ�����

4009008281

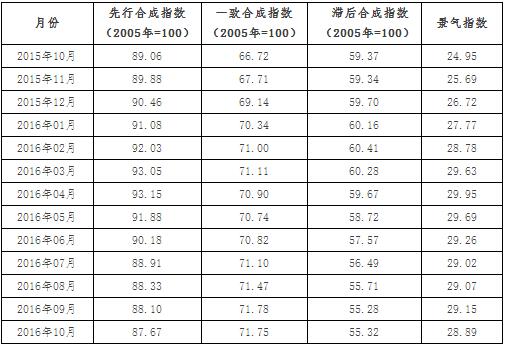

2016��10�£���ɫ�~�a�I����ָ����28.89���^�����½�0.26���c;���кϳ�ָ����87.67���^�����½�0.43���c;һ�ºϳ�ָ����71.75���^�����½�0.03���c����ɫ�~�a�I����ָ���O�y�Y���@ʾ���c9�·����10�·��~�a�I����ָ�������µ���Ŀǰָ����̎“ƫ��”�^�g��

��12015��10����2016��10����ɫ�~�a�I����ָ��

1������ָ�������D��

��ɫ�~�a�I����ָ���@ʾ(Ҋ�D1)��2016��3���Ȯa�I����ָ���ڽ��v�B�m3���µ�С���������³��F�µ���2016��10�¾���ָ����28.89���^�����½�0.26���c��

�D1��ɫ�~�a�I����ָ��څ�݈D

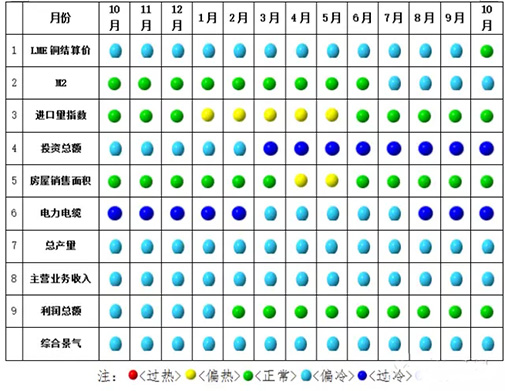

����ɫ�~�a�I������̖����Ҋ(Ҋ�D2)���ژ�����ɫ�~�a�I����ָ����9��ָ����:LME�~�Y��r���M����ָ���������N����e���������~λ��“�����^�g”;M2�����a�������I�I������λ��“ƫ��”�^�g;Ͷ�Y���~�������|λ��“�^��^�g”��

�D2��ɫ�~�a�I������̖��D

2�����кϳ�ָ�����m�½�

2016��10����ɫ�~�a�I���кϳ�ָ����87.67���^�����½�0.43���c(Ҋ�D3)��10�·����кϳ�ָ�������m����5�·���ij��m�½��B�ݣ����¾���ָ�����µ����nj��@һڅ�������ķ��������кϳ�ָ�����m�½��������~�a�I���Mһ���ߵ͵�څ�ݣ�δ��һ�Εr�g�~�a�I�Ԍ���ƫ��^�g�\�С�

�ژ�����ɫ�~�a�I���кϳ�ָ����6��ָ���У�3�q3����ͬ���ϝq��3��ָ�ˣ��քe��M2���M����ָ������Ʒ���N����e��ͬ�������քe��11.40%��4.33%��19.85%;LME�~�Y��r���~�a�IͶ�Y���~�������|���Fؓ���L��ͬ�Ƚ�����-7.88%��-13.19%��-3.56%��

�D3��ɫ�~�a�I�ϳ�ָ�������D

3���~�r�h���ϝq�����M��ů�������ИI������Ȼ�^��

2016��10�£�LME�������~���������~���r�քe��4732��Ԫ/����4750��Ԫ/�����h�Ⱦ��ϝq0.53%��ͬ�ȷքe�µ�9.38%��8.86%��SHFE�������~�����������~ƽ���r�քe��37706Ԫ/����37760Ԫ/�����h�ȷքe�ϝq1.31%��2.31%��ͬ�ȷքe�µ�4.32%��4.62%��

2016��1-9�£������~��Ӌ�a��622�f����ͬ�����L8.5%;�~�Vɽ��I���Ͷ�Y���~185�|Ԫ��ͬ���½�14.38%;�~ұ����I��ɹ̶��Y�aͶ�Y142�|Ԫ��ͬ���½�16.69%��

2016��1-8���~�V��I���F�������~18.8�|Ԫ��ͬ���½�20%;ұ����I���F�������~70�|Ԫ��ͬ�����L51.78%;�~�ӹ���I���F�������~172�|Ԫ��ͬ�����L8.25%���M��δ�܈�~259�f����ͬ�����L16.29%;

���M���棬�K�����~�I��aƷ�a���S�����L��֣�����1-9����Ʒ���N����e1.77�|ƽ���ף�ͬ�����L19.86%;�����|�a��476.1�fǧ�ף�ͬ���½�3.56%����܇�����{�����䡢�l늙C�M�a��ͬ�Ⱦ��������L�����M�������~���M�̼��������@��

���^���ϣ����ȷ�����������Hֵ�A�ڵ�Ӱ푣��Լ������^�õć��Ƚ�����������ʾ�������M��ů�A�ڣ����~�r��һ��֧��;���H���棬�����������������x����Ԫ�߄ݮa�����_��Ӱ푣�����猦12�·�������Ϣ�A����Ȼ���ڣ����ځ������~�r��������֧�Ρ��������ϣ��M�����M������K�����~�I��a���������s�p�������~�a�����~�M�������m�������������ɷ��ĔD����ʹδ���~�a�I���Љ�������

�C�϶��ԣ��mȻ�������M�Լ��r��Ļ���ʹ�îa�I�����������څ�ݣ�������“���o�ȽY���Ըĸ�”�����Įa�IͶ�Y���ٴ���ž����Լ����������]�аl��څ���Ը�׃�����“ָ��”��ů�B�ݲ������@��δ��һ�Εr�g�a�I����߀���������еĉ�����

(�P�I�֣���ɫ�~�a�I �����~�a�� �~�r)